¿Qué son los abonos inteligentes a capital?

Es probable que desconozca las bondades de esta herramienta que puede aplicar a su crédito hipotecario. Aquí le contamos los detalles.

¿Cómo aplicar la Ley de Vivienda a su crédito hipotecario?

Haciendo abonos inteligentes a capital

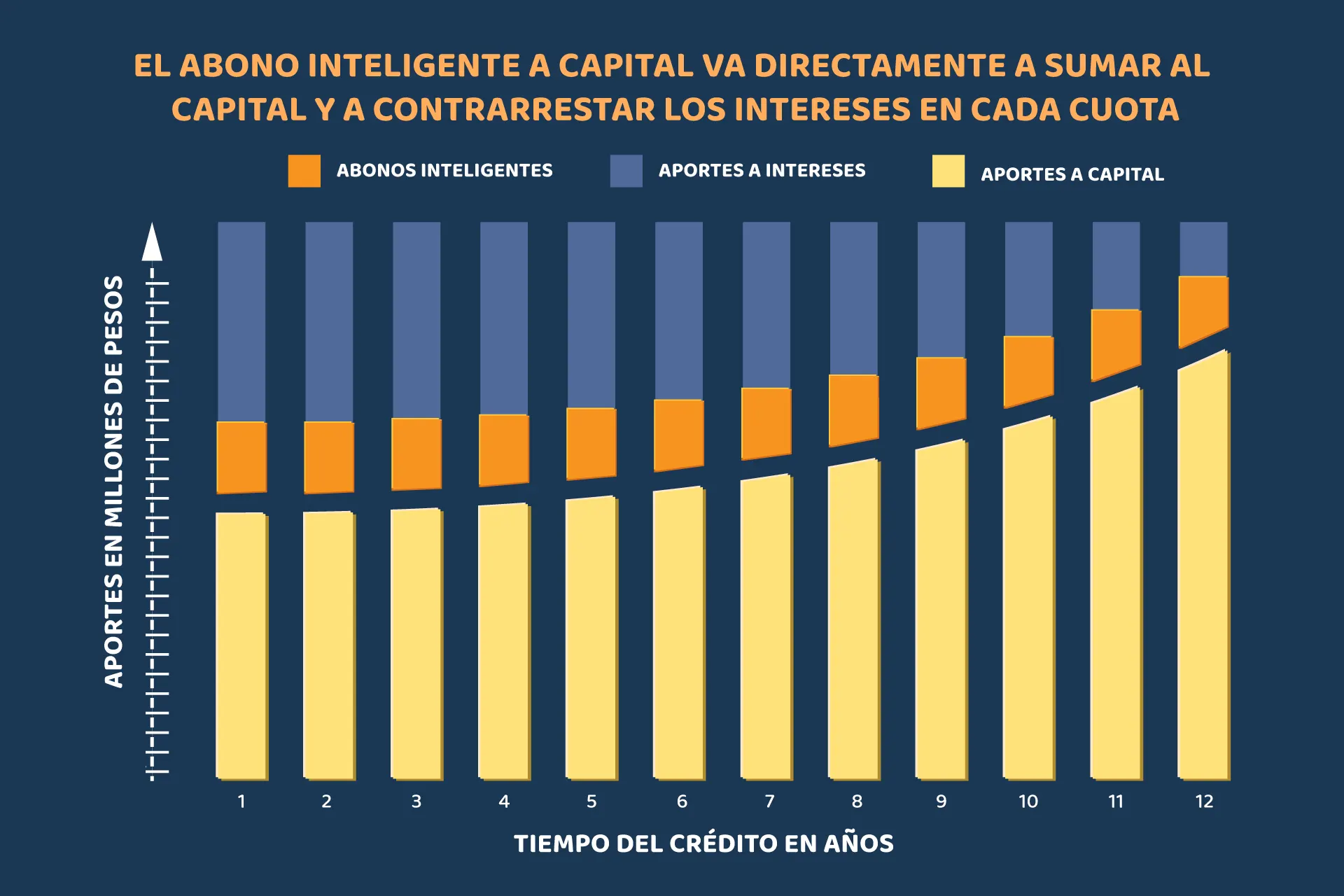

¿Cómo? Una de las formas es hacer un pequeño aumento del valor de la cuota mensual del crédito para reducir el plazo o tiempo y por ende ahorrar millones de pesos en intereses. Basados legalmente en la Ley de Vivienda, desarrollamos una herramienta jurídico financiera con la cual usted puede pagar su casa o apartamento hasta en solo 5 años, y los años que le quite a su deuda son los intereses que usted deja de pagar al banco.

Eso es ahorrar hasta un 40% en el pago total de los intereses. Mediante nuestra gestión se garantiza que cuando los abonos a capital se realicen, el banco tome ese aporte y lo ingrese a pagar el capital de manera efectiva y NO a los intereses. Se necesita programar correctamente el abono inteligente a capital ante su banco para que usted logre reducir el número de cuotas reales, y por consiguiente, reducir sustancialmente el tiempo del crédito, convirtiéndose en propietario mucho antes de lo imaginado.

Nuestra gestión permite lograrlo:

¿Qué más servicios ofrecemos?

Cambie su crédito hipotecario de UVR a pesos

Además de aplicarle la reducción de tiempo a su crédido, con nosotros usted también puede cambiar de modalidad. Cambiar de UVR a pesos puede darle el beneficio de tener una cuota fija y desligar la deuda del índice de inflación, pero también debe evaluar la conveniencia teniendo en cuenta que las tasas de interés de los créditos hipotecarios en pesos son, por lo general, más altas.

¿Listo para empezar?

Sólo basta la copia de su último extracto

Para empezar el proceso de reducción o cambio de modalidad de su Crédito Hipotecario, le ofrecemos un estudio previo del estado de su crédito completamente gratis y así poder evaluar la viabilidad para aplicarle los beneficios de la Ley de Vivienda. Solamente se necesita la copia de su último extracto bancario legible. Haga click en el siguiente botón para obtener su estudio; pero antes y para su tranquilidad, queremos que tenga claro que:

¿Tiene alguna pregunta?

Preguntas frecuentes

Seguramente queda alguna duda por resolver. Para ello lo(a) invitamos a consultar a continuación nuestra lista de preguntas frecuentes donde respondemos brevemente a esas inquietudes que nuestros clientes suelen tener. Si no encuentra la respuesta que está buscando, por favor haga click en el siguiente botón para que a través de nuestro formulario de contacto, usted pueda enviarnos las dudas que aún tenga en mente sobre la reducción de su crédito hipotecario.