Cada modalidad de crédito tiene sus propias características y tiene sus pros y contras, pero definitivamente es recomendable que si se cuenta con ingresos estables y suficientes para pagar una cuota e intereses probablemente más altos que en los créditos en UVR, la opción a escoger es la de un crédito hipotecario en pesos o cuota fija.

Crédito hipotecario en pesos.

Con un crédito hipotecario en pesos se podrá saber, de principio a fin, el valor a pagar de cada cuota y posibilitan que la deuda del préstamo empiece a bajar a partir del pago de la primera cuota, por lo que el saldo de capital nunca aumentará.usted tendrá la oportunidad de evaluar cuál es el monto de dinero que pagará en total al finalizar el crédito, lo que significa que podrá hacer una planeación más exacta que beneficiará la organización de sus finanzas.

Hay que tener en cuenta, eso si, que las tasas de interes en esta modalidad de crédito son, en promedio, más altas que los créditos hipotecarios en UVR. Debe presupuestarse también para un valor de cuota más elevada pero constante a lo largo del tiempo que pactó el crédito con su banco.

Crédito hipotecario en UVR.

Ahora, el crédito hipotecario en UVR es una buena opción si no se tienen buenos ingresos porque en primer lugar, la tasa de interés es más baja que en un crédito en pesos, y en segundo lugar, las cuota serán también más ajustadas a su presupuesto. ¿Cuál es el problema con los créditos en UVR? Las unidades de UVR van ajustadas de acuerdo con la inflación, por lo que el saldo total de la deuda puede aumentar en la misma proporción que lo esté haciendo la inflación.

Al inicio del crédito se calcula a cuántas unidades de valor real (UVR) corresponde la cantidad de dinero solicitada. De modo que, al finalizar el préstamo, se debe regresar al banco la misma cantidad de UVR que se pidió prestada más los intereses, pero a causa de la inflación las unidades de valor real suelen aumentar, no disminuir. Por lo tanto, es muy importante que sus ingresos aumenten cada año por encima o por lo menos en la misma proporción para que su capacidad adquisitiva no disminuya y no termine pagando 4 o 5 veces lo que pidió prestado.

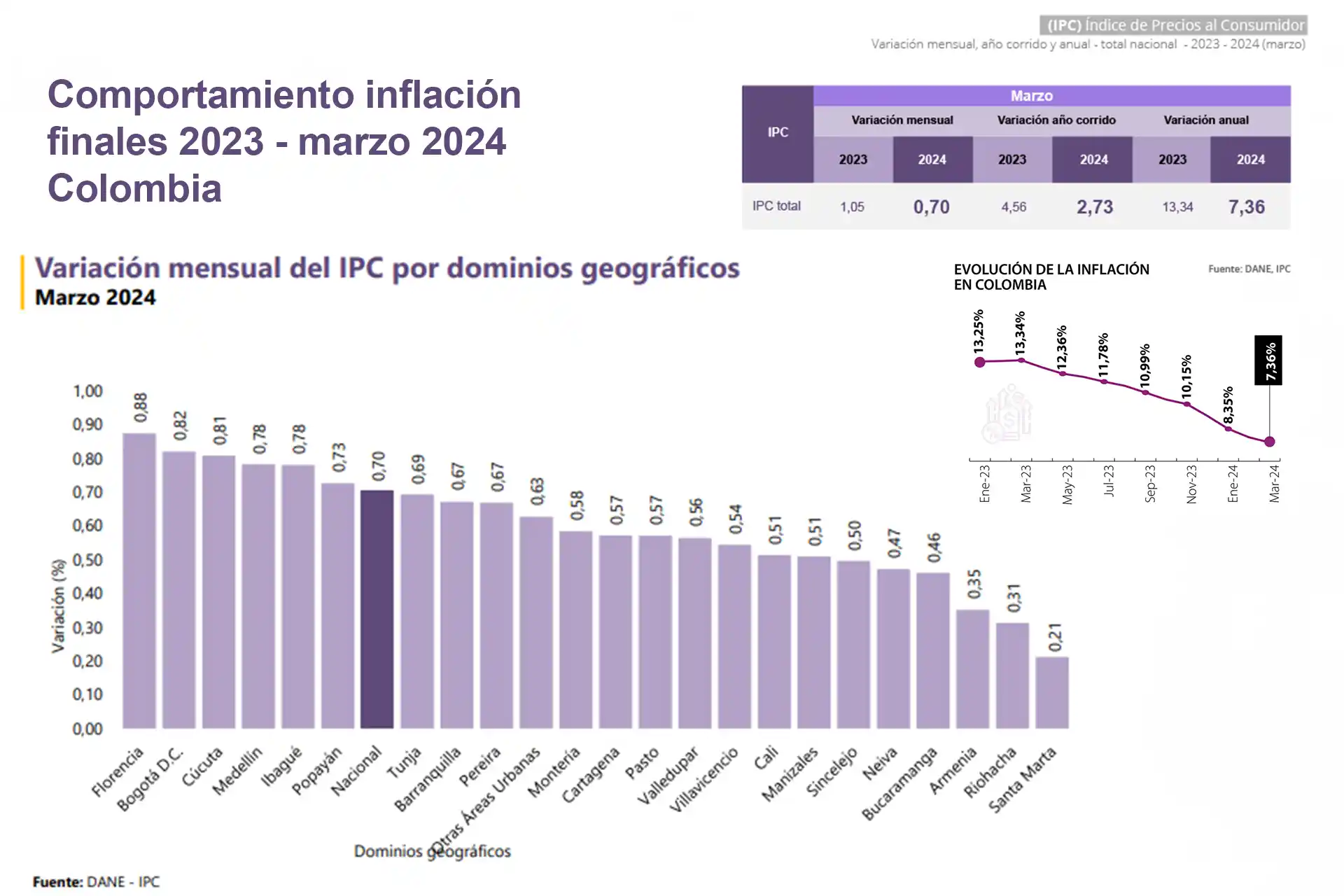

¿Qué es la UVR?

UVR (Unidad de Valor Real) es una unidad de cuenta que se actualiza constantemente de acuerdo al porcentaje de inflación que experimente la economía del país. Las UVR reflejan el poder adquisitivo con base en la valoración del IPC (índice de precios al consumidor) durante cada mes calendario y es certificado y actualizado únicamente por el Banco de la República de Colombia. En concreto, la UVR permite que un crédito hipotecario sea expresado en una unidad que aumenta o disminuye de acuerdo a cómo aumenta o disminuye la inflación.

¿Cuál es el origen de la UVR?

Antes de la UVR, existió en Colombia lo que se conocía como el UPAC (Unidad de Poder Adquisitivo Constante) que fue sancionado el 15 de septiembre de 1972 y estuvo vigente en el mercado por 27 años aproximadamente. Se creía que el sistema era fácil y seguro dado que las personas pasarían de pagar un arriendo a pagar una cuota igual o muy cercana al arrendamiento, (gracias a un sistema de crédito que estuviera acorde con las fluctuaciones de la inflación) y estarían destinando sus ingresos, ya no como un gasto sino como una inversión para conseguir su propia vivienda.

Este sistema de amortización también estaba sujeto a la inflación que por aquellos años oscilaba entre el 5% y el 7% E.A. Luego, en los años 80’s y 90’s debido a las crisis del sistema financiero, dicha amortización fue cambiada por los DTF (Depósito a Término Fijo) lo que generó que las personas estuvieran viendo crecer sus ingresos en una medida, pero sus deudas en otra muy superior, volviéndose los créditos, más tarde que temprano, impagables; además de que el UPAC no permitía saldar la deuda cuando el deudor así lo quisiera.

Llegó entonces la Ley de Vivienda.

Con la Ley de Vivienda 546 de 1999 se creó un sistema de financiación de vivienda atado a la UVR que sustituyó al sistema UPAC y estableció, entre otras condiciones, créditos con tasa fija de interés durante todo el plazo del préstamo, prohibición de capitalizar intereses y la posibilidad de prepago en cualquier tiempo en que la deuda estuviera vigente.

A partir del año 2000 se instaura entonces el UVR, y en su cálculo se tiene en cuenta exclusivamente la variación mensual del IPC certificada por el DANE y, de ninguna manera, se involucra otra variable diferente a ésta. Sin embargo, este es un sistema de amortización que tiene sus propios riesgos para las deudas hipotecarias, ya que las personas pueden terminar pagando hasta 4 o 5 veces el préstamo bajo este modelo dado que la UVR fluctúa de acuerdo a la inflación, la cual siempre tiende al alza y no a la baja.